Medan (ANTARA) - Sobat Perbendaharaan yang kami banggakan, Program Kartu Kredit Pemerintah (KKP) yang merupakan implementasi dari PMK No. NOMOR 196/PMK.05/2018 adalah suatu vasilitas. Tugas sebagai seorang Bendahara mengandung risiko yang sangat berat.

Tuntutan seorang Bendahara sebagaimana peraturan adalah sampai ke kepemilikan pribadi, artinya setiap kerugian negara yang dilakukan secara langsung ataupun pihak pihak lain sepanjang itu menjadi lingkup tugas Bendahara, maka yang pertama sekali dituntut dalam hal ini adalah Bendahara.

Sebagai vasilitas Kartu Kredit Pemerintah diharapkan mampu meminimalisir potensi penyelewengan itu. Mengapa? Karena semua sudah diatur sedemikian rupa melalui sebuah sistem, sehingga siapa melakukan apa benar benar dapat dikontrol dalam penggunaan Uang Persediaan. KKP ini sebagai VASILITAS sangat identik dengan kemudahan baik dalam praktik penggunaan (belanja) maupun dalam mekanisme pertanggungjawaban KKP.

Sedikit simulasi penulis harapkan sanagt membantu Sobat Perbendaharaan dalam memahami program Kartu Kredit Pemerintah ini.

Gesek Saja

Dalam model konvensional penggunaan Uang Persediaan disadari atau tidak telah membuat satuan kerja bekerja dalam tingkat efisiensi rendah. Bagi satuan kerja yang sangat tergantung pada Uang Muka Kerja (uang Persediaan) maka ketersediaan uang tunai menjadi sesuatu keniscayaan. Sangat disayangkan jika masih ada yang terjebak “menikmati” ribetnya proses ini.

Sebagai ilustrasi, satuan kerja membutuhkan 20 dos HVS, maka proses yang harus dilewati sampai dengan kertas tiba di kantor adalah sebagai berikut:

• Pejabat pengadaan barang dan jasa akan mencari toko yang menjual kebutuhan dimaksud untuk mengetahui berapa harga 20 dos kertas tersebut.

• Pejabat pengadaan menginformasikan kebutuhan dana kepada bendahara pengeluaran.

• Selanjutnya Bendaharawan akan melakukan Penarikan Uang (PU) Bank, dengan asumsi dana UP sudah tersedia di rekening bendahara pengeluaran dan belum tersedia di brangkas.

• Proses PU Bank itu sendiri dimulai dengan meminta tanda tangan KPA pada Cek Giro yang akan ditarik, proses PU bank bisa terkendala manakala KPN tidak berada ditempat.

• Setelah Cek Giro ditandatangani KPA, maka Bendahara membawa cek tersebut ke bank terkait untuk ditukarkan dengan sejumlah dana yang tertera.

• Sampai di kantor bendahara akan menyerahkan sejumlah dana kepada pejabat pengadaan untuk keperluan pembelian barang dimaksud.

• Pejabat akan kembali ke toko dimaksud dan melakukan transaksi pembelian kertas hvs serta membawa barang dimaksud ke kantor.

• Pejabat pengadaan menyerahkan sisa dana yang tidak terpakai bendahara.

Bayangkan bagaimana ribetnya sebuah proses pengadaan barang yang mestinya begitu mudah. Belum lagi potensi hilangnya uang negara akibat kebiasaan “mentolerir” pengeluaran tak terduga atau kembalian yang relatif kecil. Memang pada akhirnya kekurangan tersebut akan “dibereskan” oleh sang Bendahara, namun ini adalah perilaku yang sangat jauh dari kata Integritas.

Kita semua tahu bahwa hampir di semua kementerian dan lembaga sekarang gencar mewujudkan Zero tolerance to corruption, artinya korupsi sekecil apapun harus dicegah.

Nah.... bagaimana Sobat Perbendaharaan? Terbayang khan betapa tidak efisien satu kegiatan pembelian ATK, bagaimana jika dalam satu bulan terjadi beberapa kali transaksi. Bagaimana pula jika salah satu diantara pihak yang terlibat berhalangan atau sedang ada keperluan keluar kantor.

Beberapa potensi yang bisa terjadi dari model konvensional adalah: belanja lewat waktu, revolving lewat waktu, kehilangan uang di jalan, lupa membukukan jumlah kembalian, lpj terlambat dll.

Lantas, bagaimana dengan pola belanja dengan menggunakan KKP? Sebagaimana Sobat Perbendaharaan ketahui, bahwa KKP terdiri atas 2 (dua) jenis, yaitu 1) KKP untuk keperluan belanja operasional, dan 2) KKP untuk keperluan Perjalanan Dinas.

Dengan ilustrasi yang sama, dimana satuan kerja membutuhkan 20 dos HVS (100 rim), maka proses yang harus dilewati sampai dengan kertas tiba di kantor kira kira adalah sebagai berikut: pejabat pengadaan barang dan jasa langsung ke toko dimaksud, melakukan transaksi pembelian dan pembayaran dengan menggesek kartu kredit pada mesin EDC yang tersedia, dan langsung pulang membawa barang dimaksud.

Barang bisa langsung digunakan. Pembelian tidak terkendala dengan ada atau tidaknya KPA bahkan ada atau tidaknya Bendahara sebagai pemegang Uang Persediaan. Simpel sekali bukan? Pejabat pengadaan dan Bendahara juga tidak dipusingkan dengan apakah kurang bawa uang atau kelebihan bawa uang, sekaligus juga tidak kawatir akan kehilangan uang tunai di jalan (jatuh/ tercecer).

Bagaimana jika di merchan/toko langganan kita tidak memiliki mesin EDC dari bank tempat bendahara membuka rekening? Segera beritahukan ke bank terkait, sepanjang Toko tersebut badan usaha yang legal, ada nama, ijin usaha, npwp maka pihak bank akan dengan senang hati memfasilitasi mesin EDC ke toko langganan kita.

Pertanyaan selanjutnya barangkali adalah, berapa kali kita boleh melakukan transaksi melalui kartu kredit pemerintah ini sebelum kita ajukan revolving (GUP)? Jawabannya adalah: tidak ada batasan jumlah minimal maupun maksimal transaksi (gesek kartu). Yang membatasi adalah limit dari kartu kredit itu sendiri.

Contoh dengan UP 500 juta maka dengan prosentase normal 60:40 maka jumlah limit trasaksi KKP adalah 200 juta. Artinya Anda bebas bertransaksi sepanjang pagu limit kredit (200 juta) masih tersedia. Sedangkan limit penggunaan kartu kredit keperluan perjalanan dinas saat ini dibatasi maksimal 20 juta per kartu. Artinya jika kebutuhan Sobat Perbendaharaan lebih dari 20 juta untuk sekali perjalanan dinas, dapat diantisipasi dengan penggunaan dua atau lebih kartu kredit perjalanan dinas.

Mekanisme pertanggungjawaban

Di atas telah dijelaskan bahwa Sobat Perbendaharaan bebas melakukan transaksi menggunakan KKP sepanjang limit masih tersedia.

Nah, bagaimana jika kita membutuhkan sejumlah besaran (dana) untuk melakukan satu transaksi sedangkan limit KKP yang tersedia tidak mencukupi karena sudah dipakai sebagian? Ada dua cara, cara pertama yang paling simpel adalah memaksimalkan transaksi dengan KKP dan kekuranganya bisa dibayar secara tunai (UP Tunai).

Cara kedua Sobat Perbendaharaan dapat melakukan proses GUP KKP terlebih dahulu, setelah terisi penuh kembali limitnya maka Sobat Perbendaharaan dapat melakukan transaksi menggunakan KKP. Mengapa bisa demikian? Dalam peraturan yang ada, tidak disebutkan batasan minimal satker dapat melakukan pemulihan pagu limit KKP (GUP KKP).

Berapapun limit kredit yang telah digunakan dapat mintakan kembali kepada KPPN dengan mengajukan SPM GU KKP untuk memulihkan pagu limit KKP. Hal ini yang membedakan dengan GUP Tunai yang mensyaratkan penggunaan UP tunai minimal 50%.

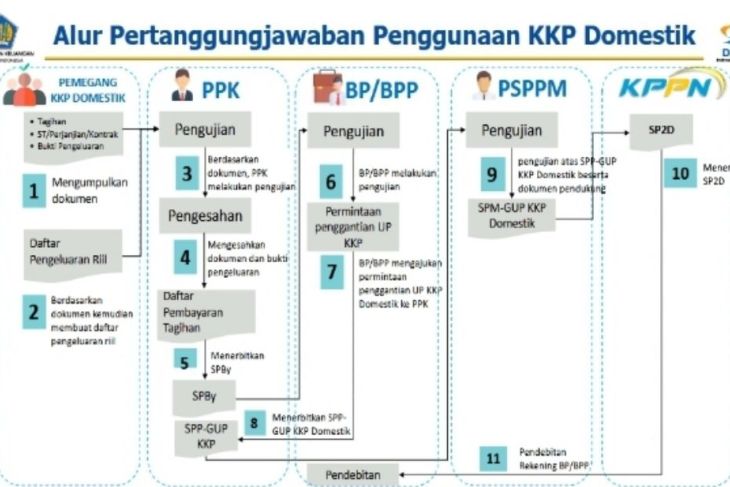

Secara singkat mekanisme/alur pertanggungjawaban penggunaan Kartu Kredit Pemerintah dapat dilihat pada gambar berikut ini:

Pemegang KKP baik untuk operasional maupun untuk keperluan perjalanan dinas harus menatausahaan bukti-bukti, penagihan dan penyelesian tagihan, dan pengujian surat perintah bayar sebagaimana dimaksud dalam pertanggungjawaban GUP KKP berlaku mutatis mutandis terhadap ketentuan penatausahaan bukti-bukti, penagihan dan penyelesaian tagihan, dan pengujian surat perintah bayar pada GUP KKP.

Dalam hal pengujian SPBy telah memenuhi persyaratan, BP/BPP mengajukan permintaan pembayaran pertanggungjawaban KKP kepada PPK dengan menyampaikan SPBy, daftar pungutan/potongan pajak/bukan pajak atas tagihan dalam SPBy, beserta dokumen pendukung.

Pengajuan permintaan pembayaran pertanggungjawaban TUP KKP dilakukan paling lambat 2 (dua) hari kerja sejak SPBy diterima. Berdasarkan permintaan pembayaran pertanggungjawaban UP KKP yang disampaikan oleh BP/BPP, PPK menerbitkan dan menyampaikan SPP-GUP KKP kepada PPSPM paling lambat 5 (lima) hari kerja setelah bukti-bukti pendukung diterima secara lengkap dan benar.

PPSPM melakukan pengujian atas SPP-GUP KKP beserta dokumen pendukung yang disampaikan oleh PPK. Apabila SPP-GUP KKP telah sesuai dengan ketentuan, PPSPM menerbitkan SPM-PTUP KKP paling lambat 5 (lima) hari kerja setelah SPP-PTUP KKP diterima.

Dalam hal SPP-GUP KKP belum sesuai dengan ketentuan, PPSPM mengembalikan kepada PPK paling lambat 2 (dua) hari kerja sejak SPP-GUP KKP diterima oleh PPSPM. PPSPM menandatangani SPM-GUP KKP yang diterbitkan. PPSPM menyampaikan SPM-GUP KKP ke KPPN paling lambat 2 (dua) hari kerja setelah SPM-GUP KKP diterbitkan.

Kesimpulan

Kartu Kredit Pemerintah adalah penyempurnaan progran dibidang perbendaharaan terkait Uang Persediaan. Program KKP menggunakan teknologi kekinian yang berbasis internet.

Pelaksanaan KKP diyakini dapat mengefisienkan kinerja satker, mengurangi moral hazard terhadap potensi penyimpangan penggunaan uang tunai Uang Persediaan, Meningkatkan keamanan dalam bertransaksi, Mengurangi cost of fund/idle cash dari penggunaan UP. Lebih dari itu semua filosofi Uang Persediaan sebagai uang muka kerja yang dimaksudkan sebagai “bantuan” (baca: vasilitas) bagi satuan kerja dapat dirasakan lebih maksimal.

Kemajuan Teknologi Informasi pada level 4.0 ini memungkinkan efisiensi di semua lini. Efisiensi SDM, efisiensi waktu, efisiensi biaya, efisiensi pertanggungjawaban. Efisiensi SDM, dengan KKP sebuah kegiatan dapat dilakukan dengan jumlah SDM yang lebih sedikit, bahkan hanya satu orang sebuah kegiatan (transaksi pengadaan) bisa berjalan, tanpa melibatkan KPA/Bendahara yang kadang justru keberadaannya menjadi kendala. Efisiensi waktu, ibarat berkendara suatu jarak dapat ditempuh dengan satu moda dalam satu putaran saja, tanpa harus berganti ganti kendaraan dan jalur sehingga waktu yang dibutuhkan pun menjadi jauh lebih sedikit.

Pejabat pengadaan hanya perlu datang ke toko dan langsung kembali dengan barang yang dibutuhkan, bandingkan efisiensi waktu dengan model konvensional yang melibatkan banyak pihak dan proses yang bolak balik. Efisiensi biaya, jelas tergambar dari makin sederhananya proses pengadaan.

Efisiensi pertanggungjawaban, semua aktivitas penggunaan kartu kredit pemerintah secara otomatis akan tercatat dalam sistem tagihan perbankan dalam bentuk billing statement. Artinya tanpa harus repot melakukan pencatatan, pertanggungjawaban dari masing masing pemegang kartu kredit bisa tercermin dari daftar rincian tagihan (billing statement).

Daftar rincian tagihan yang dihasilkan oleh pihak perbankan (eksternal) tidak akan bisa menyembunyikan penyelewengan penggunaan kartu kredit pemerintah.

Sedikit mengintip arah perkembangan pelaksanaan anggaran khususnya terkait mekanisme uang persediaan, saat ini telah diimplementasikan virtual account dan market place. Pada saatnya nanti efisiensi, transparansi dan akuntabilitas benar benar nyata di depan kita.

*) Harsono Budi Waluyo, Kasi PPA l A Kanwil DJPB Provinsi Sumatera Utara